Face aux tensions et incertitudes économiques, la Médiation du crédit se tient à la disposition des entreprises en difficulté

Dans un contexte économique inflationniste, marqué par des tensions sur les approvisionnements et la hausse des prix de l’énergie, la Médiation du crédit de la Banque de France réaffirme sa mobilisation au plus près des entreprises. Sa mission : accompagner les acteurs économiques qui rencontrent des difficultés avec des établissements financiers, notamment pour rembourser un Prêt Garanti par l’État (PGE) ou obtenir un prêt bancaire.

Grâce aux soutiens publics, les entreprises françaises ont pu résister à la crise de la Covid mais aujourd’hui, si leur situation économique reste globalement favorable, l’environnement économique est difficile et incertain (inflation, crise énergétique, difficultés d’approvisionnements, difficultés de recrutements). Les situations de trésorerie deviennent plus tendues et, pour prévenir toute difficulté actuelle ou à venir avec un établissement financier, la Médiation du crédit de la Banque de France rappelle aux chefs d’entreprises que saisir le médiateur est indispensable en cas de doute, plutôt que de rester démuni face à une difficulté.

La Médiation du crédit invite également les chefs d’entreprises à se rapprocher de leurs interlocuteurs professionnels ou institutionnels (fédérations professionnelles, chambres consulaires), pour toute autre question et à ne pas hésiter à saisir le Conseiller départemental à la sortie de crise.

Un soutien renforcé aux entreprises en difficulté

En septembre 2022, la Médiation nationale du Crédit de la Banque de France a signé 4 conventions de partenariat avec des acteurs du traitement des difficultés des entreprises, afin de renforcer son soutien aux entreprises, et notamment celles affaiblies par la crise de la Covid.

Ces conventions ont été signées avec Turnaround Management Association France – TMA France le 1er septembre, Action Prévention le 5 septembre, le Conseil national des greffiers des tribunaux de commerce 14 septembre 2022 et le réseau de La Clinique de La Crise le 26 septembre.

[En savoir plus sur ces partenariats sur le site de la Médiation nationale du crédit]

Un dispositif public

La Médiation du crédit est un dispositif public, gratuit et confidentiel qui vient en aide à toute entreprise qui rencontre des difficultés avec un ou plusieurs établissements financiers (banques, crédit bailleurs, sociétés d'affacturage, assureurs-crédit...).

Un dispositif de proximité

La Médiation du crédit, adossée à la Banque de France, est conduite sur tout le territoire, dans le respect des règles de confidentialité et du secret bancaire, par 105 Médiateurs du crédit qui sont les directeurs de la Banque de France en métropole et les directeurs des instituts d'émission en Outre-mer.

La saisie du Médiateur départemental du crédit s’effectue directement en ligne sur le site internet de la Médiation du crédit : https://mediateur-credit.banque-france.fr/

Pour Frédéric Visnovsky, Médiateur national du crédit à la Banque de France : « La crise de la Covid et les conséquences du conflit en Ukraine nous ont conduit à des échanges plus étroits et intenses avec les organisations professionnelles des entreprises et les réseaux consulaires. Ils constituent des relais essentiels pour mieux faire connaître aux entreprises les dispositifs de médiation qui sont là pour apporter des solutions concrètes. Par sa présence dans tous les territoires, la médiation du crédit aux entreprises de la Banque de France est disponible pour apporter des solutions aux entreprises qui ont des problèmes d’accès au financement bancaire. »

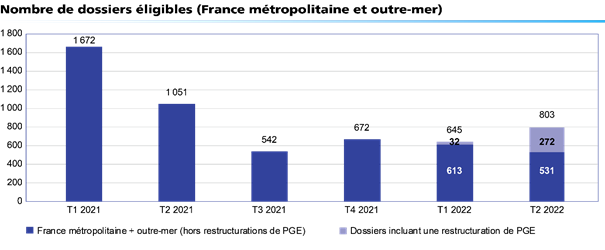

Les chiffres de la Médiation du crédit

Au cours du deuxième trimestre 2022, 803 dossiers ont été éligibles à la médiation du crédit. Les sollicitations émanent en très grande majorité (78%) de TPE qui exercent leurs activités dans les secteurs des services (52 %) et dans une moindre mesure du commerce (23 %).

Au cours du trimestre, les interventions des médiateurs départementaux ont permis de conforter 263 entreprises et de préserver 2999 emplois dans les territoires.

Source : Médiation du crédit de la Banque de France – Résultats au deuxième trimestre 2022

Les 5 étapes d'une médiation

- La saisine complète et validée de votre dossier de médiation en ligne déclenche la procédure.

- Dans les 48h, le médiateur vous contacte et vérifie la recevabilité de votre demande.

- Les établissements financiers disposent de 5 jours ouvrés pour revoir leurs positions.

- Si les difficultés perdurent, le médiateur intervient pour résoudre les points de blocage.

- Le médiateur propose une solution aux parties (dirigeant, actionnaires, créanciers...).

ANNEXE | La restructuration des PGE :

solutions et conséquences

Quand une entreprise rencontre des problèmes financiers qui rendent difficile d’assurer et de payer tous ses engagements contractés (salaires, charges sociales et fiscales, loyers, factures fournisseurs, crédits bancaires, dont éventuellement un PGE), il est nécessaire d’anticiper et d’agir pour rechercher une solution adaptée.

Pour les entreprises bénéficiaires de PGE, si ces problèmes ont notamment un impact sur leur capacité à rembourser celui-ci, des solutions existent qu’il convient d’utiliser :

- Quelles sont les solutions face à des difficultés de remboursement du PGE ?

Le dialogue préalable doit être privilégié, le plus en amont possible, avec sa(ses) banque(s) afin de rechercher des réponses personnalisées adaptées, en s’entourant des conseils de l’entreprise (expert-comptable, commissaire aux comptes, organisations inter professionnelles, chambres consulaires…).

Si la situation de l’entreprise nécessite une restructuration de ses dettes,

- il faut privilégier le recours aux procédures judiciaires (notamment une conciliation) dès lors qu’il s’agit d’une situation d’endettement diverse (dettes bancaires, baux commerciaux, dettes fiscales et sociales, dettes fournisseurs, ...)

- il faut recourir à la médiation du crédit aux entreprises si l’endettement est essentiellement bancaire, avec notamment un PGE. Dans ce cas (cf. FAQ - question 55) :

PGE jusqu’à 50 000 euros

Saisir directement la médiation du crédit

|

PGE de plus de 50 000 euros

Saisir le Conseiller départemental à la sortie de crise

|

2. Qu’apporte une restructuration du PGE dans le cadre de la médiation du crédit ?

La médiation du crédit aux entreprises est saisie pour une restructuration du PGE mais la saisine doit porter sur l’ensemble des dettes bancaires de l’entreprise concernée comportant une maturité (ce qui n’inclut pas le crédit-bail et la location financière, ni l’affacturage ainsi que tout autre concours à durée indéterminée).

Si un accord est trouvé à l’issue de la médiation, l’entreprise peut alors bénéficier de plusieurs éléments qui vont contribuer au rétablissement de sa situation :

1 – Un étalement supplémentaire de 2 à 4 ans du PGE

2 – Une possibilité de différé en capital de 6 mois au plus du PGE

3 – Une absence de prime de garantie pour le PGE sur la durée supplémentaire

4 – Un étalement des autres crédits bancaires

5 – Le maintien des financements à court terme

3. La restructuration va-t-elle accroitre les difficultés de l’entreprise à cause d’un classement « en défaut » par les banques ?

La réglementation européenne impose aux banques de considérer qu’un crédit est « en défaut » et d’effectuer une déclaration à la Banque de France dans trois cas :

- l’entreprise présente des arriérés de paiement de plus de 90 jours

- la banque estime que l’entreprise ne pourra probablement pas s’acquitter intégralement de ses obligations

- lorsqu’une restructuration de dette motivée par l’incapacité de l’entreprise à faire face aux échéances contractuelles initiales conduit à une concession supérieure à 1 % entre les flux de remboursement avant et après restructuration.

C’est principalement la difficulté de l’entreprise à faire face à ses échéances de remboursement de crédit (du PGE ou des autres dettes) qui conduit à une déclaration de défaut. L’entreprise aura certainement fait l’objet d’une telle déclaration, avant même une restructuration des dettes bancaires.

4. Le classement en défaut va-t-il conduire à une dégradation de la cotation de la Banque de France ?

Pour les entreprises qui disposent d’une cotation par la Banque de France (entreprises de plus de 750 000 euros de chiffre d’affaires), une déclaration de défaut pourra avoir des conséquences sur la cotation Banque de France : sur les 682 000 bénéficiaires de PGE, seulement 30 % ont une cotation par la Banque de France.

Le niveau de cotation doit refléter la situation de l’entreprise. La déclaration en défaut constitue un élément d’appréciation de celle-ci et son impact est variable. La cotation est un thermomètre de la situation économique et financière de l’entreprise qui vise à s’adapter au fil de la vie d’une entreprise et de ses aléas.

1. Les règles de la Banque Centrale Européenne imposent de classer en créance inéligible tout crédit déclaré en défaut : cela signifie que si une entreprise bénéficie d’une cote éligible (jusqu’à 4+), la cote doit être dégradée à un niveau de cote inéligible ;

2. Si l’entreprise bénéficie d’une cote inéligible (4 et moins) – ce qui sera en général le cas d’une entreprise qui fait face à des difficultés de remboursement de ses échéances -, la déclaration de défaut ne se traduira pas forcément par une rétrogradation de la cotation car la cotation de chaque entreprise est examinée au cas par cas, en fonction de sa situation financière et de ses perspectives.

Download the PDF version of this document

- Published on 09/27/2022

- 5 pages

- FR

- PDF (328.7 KB)